Известная пословица гласит, что без знания истории нет будущего. В контексте финансов это можно перефразировать так: «Кто не знает свою кредитной историю, тот рискует своим будущим».

Знать о своих долгах крайне важно, чтобы избежать неприятных сюрпризов. Вот история Евгения: он долго мечтал отдохнуть за границей, дождался отпуска и с чемоданами на границе… его развернули из-за благополучно забытого долга по кредиту. Еще один нежелательный сценарий — внезапная блокировка банковских счетов и арест имущества из-за займов, которые мошенники взяли на ваше имя. Чтобы этого избежать, регулярно проверяйте свою кредитную историю и долги. А как это сделать мы сейчас подробно расскажем.

Как узнать, есть ли на мне кредиты

Самый надежный способ узнать о своих долгах – проверить кредитную историю. В ней записаны все операции по активным и уже закрытым займам. Там можно посмотреть все заявки, которые вы подавали в МФО и банки. В том числе и заявки от вашего имени: будет полезно узнать – не пытался ли кто-нибудь взять на вас кредит.

Получение отчёта в НБКИ

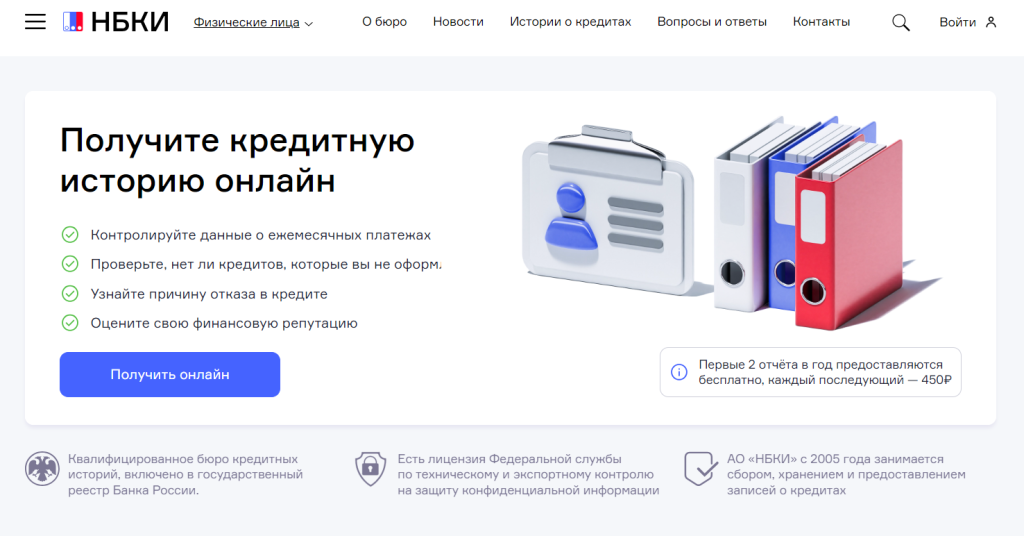

НБКИ (Национальное Бюро Кредитных Историй) — это одно из крупнейших в России бюро кредитных историй. Там содержится вся информация о суммах, сроках выплаты займов, включая платежи и задолженности. Эти данные будут полезны как для кредитных организаций, так и для самих заемщиков, которые могут контролировать свои долги.

Для получения отчета о кредитной истории в Национальном Бюро Кредитных Историй (НБКИ) необходимо выполнить следующие шаги:

- Зайдите на сайт НБКИ (nbki.ru) и нажмите «войти» в правом верхнем углу.

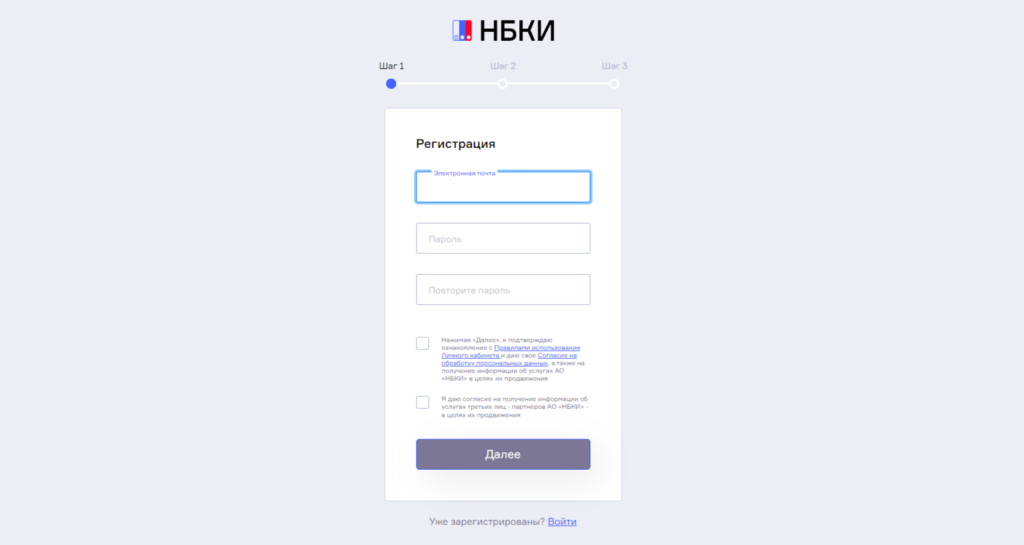

- Если вы еще не зарегистрированы на сайте НБКИ, необходимо пройти процесс регистрации, следуя инструкциям на сайте. Если у вас уже есть аккаунт, просто выполните вход.

- На вашу электронную почту придет письмо с подтверждением. Откройте его и нажмите на кнопку «подтвердить регистрацию» для завершения процедуры регистрации. После регистрации зайдите на сайт НБКИ под своим логином и паролем.

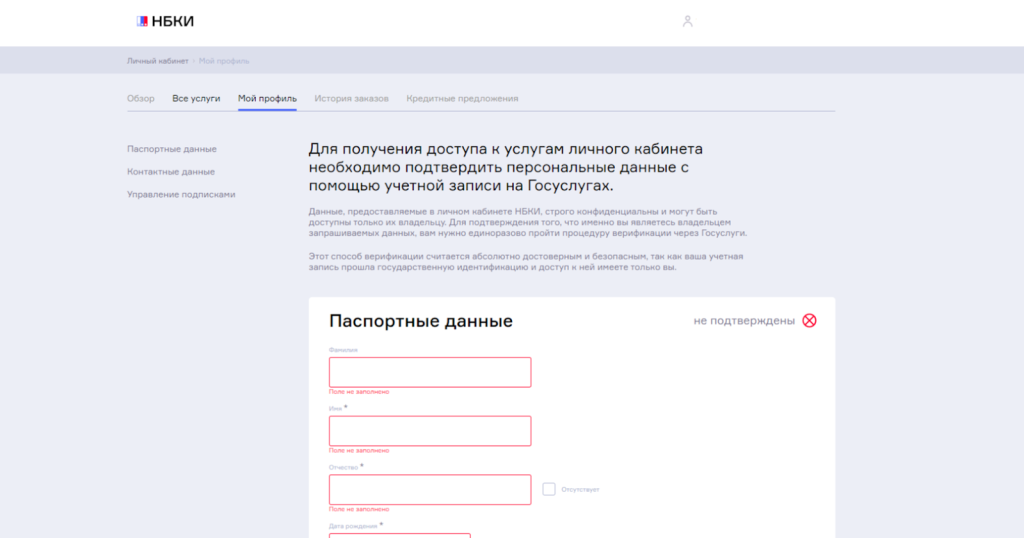

- В разделе «Мой профиль» введите свои паспортные данные. Для доступа к вашей кредитной истории вам потребуется подтвердить свою личность через портал «Госуслуги».

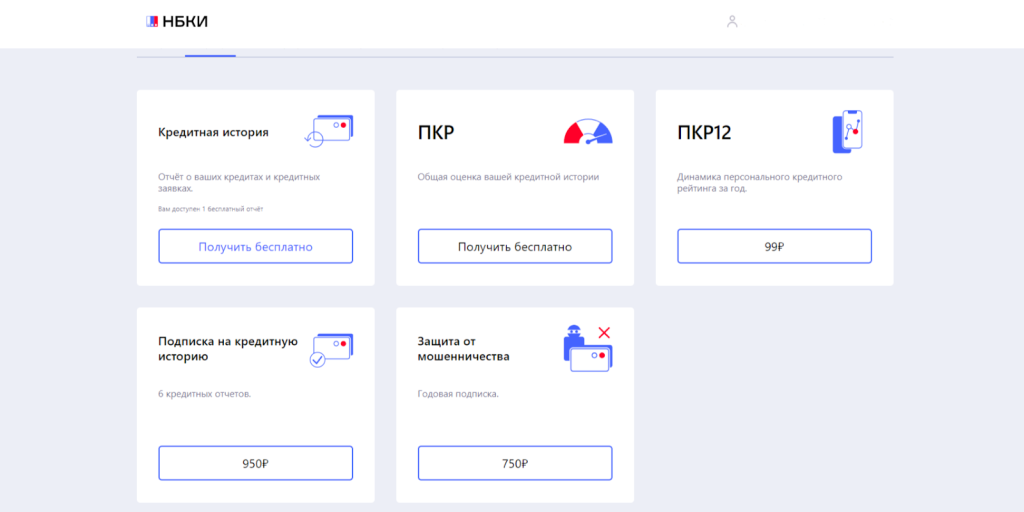

- В главном меню в разделе «Кредитная история» нажмите кнопку «Получить бесплатно».

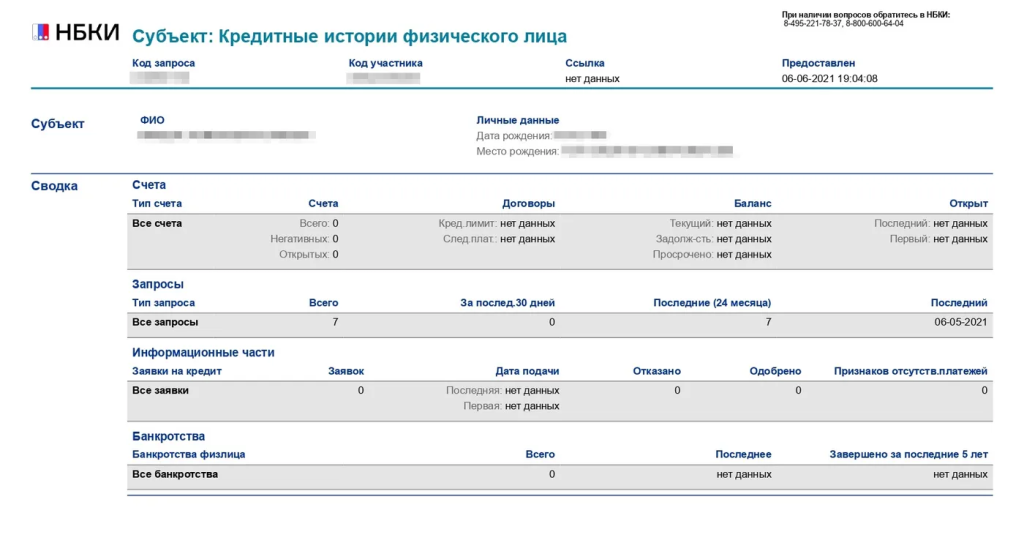

- Система практически сразу подготовит отчет о кредитной истории. Вам останется только в колонке «результаты» выбрать нужный отчет. Таким образом два раза в год вы можете бесплатно получить свою кредитную историю. Есть вариант платной подписки для тех, кто хочет постоянно следить за изменениями. Вот как выглядит готовый отчет:

Проверка кредитов на Госуслугах

Проверять КИ можно и напрямую через Госуслуги. Там вы получите отчет, идентичный тому, который можно было бы получить, обратившись напрямую в бюро кредитных историй (БКИ). Ваш запрос перенаправляется в соответствующее БКИ, и после обработки запроса информация отображается в вашем личном кабинете на сайте Госуслуг или отправляется на вашу электронную почту.

Для проверки кредитной истории через Госуслуги необходимо выполнить следующие шаги:

- Перейдите на сайт Госуслуг по адресу gosuslugi.ru.

- Авторизуйтесь в своем личном кабинете. Если вы еще не зарегистрированы, пройдите процедуру регистрации. Для входа можно использовать СНИЛС, номер телефона, электронную почту или электронную цифровую подпись.

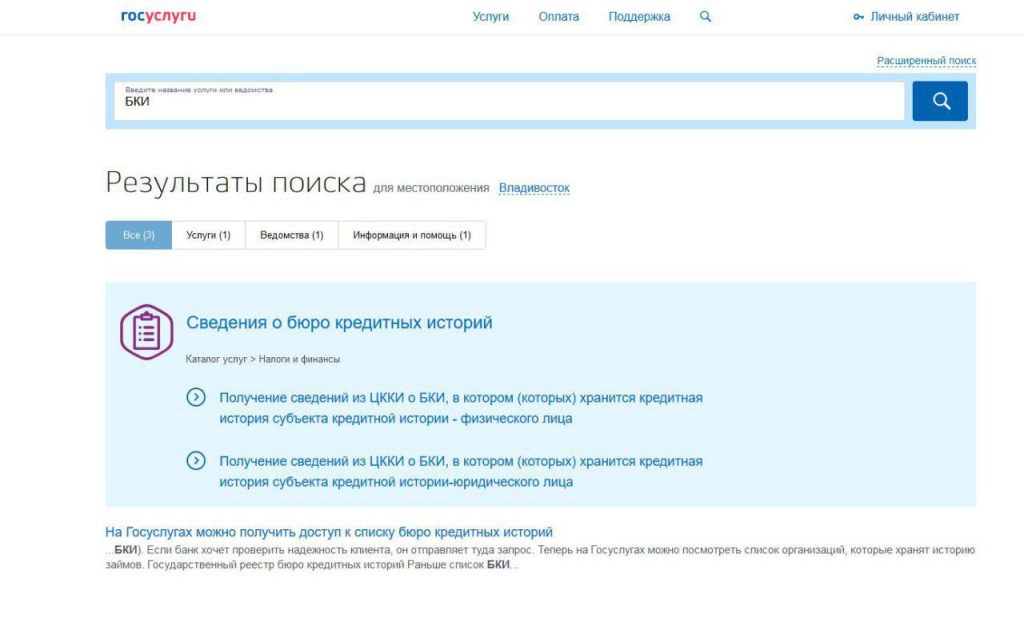

- Введите в строку поиска фразу, например, «кредитная история» или «БКИ».

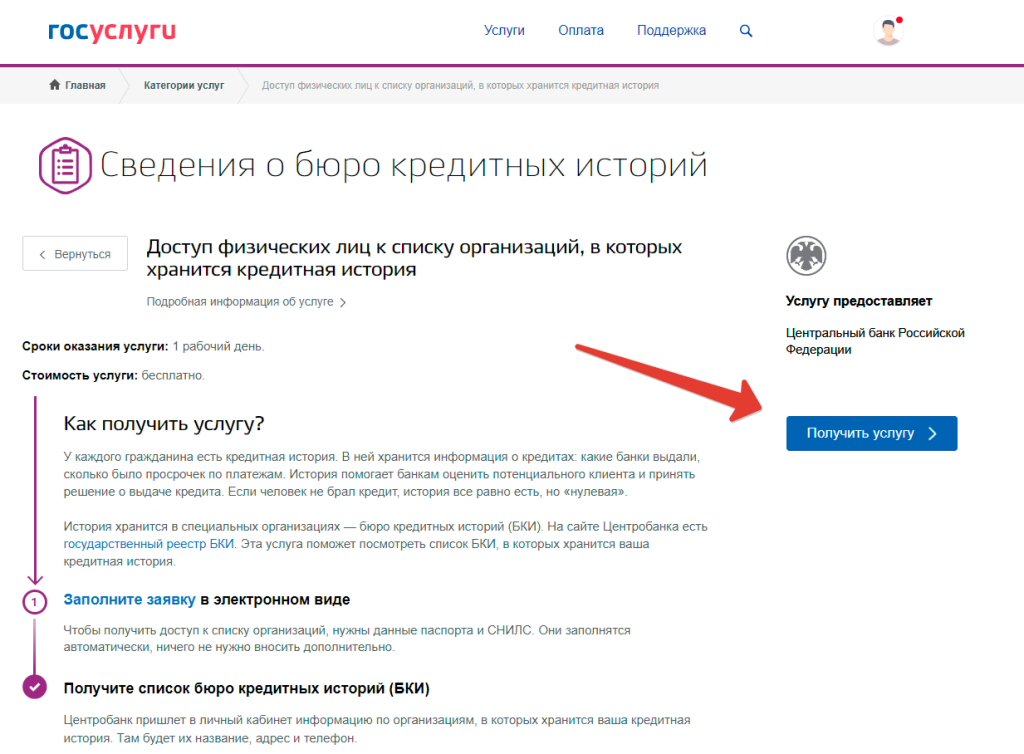

- Выберите услугу «Получение сведений из ЦККИ о БКИ».

- Введите требуемую информацию по инструкции на сайте. Система отправит запрос в соответствующее БКИ и предоставит кредитную историю. Вы сможете посмотреть ее в личном кабинете или получить отчет на email.

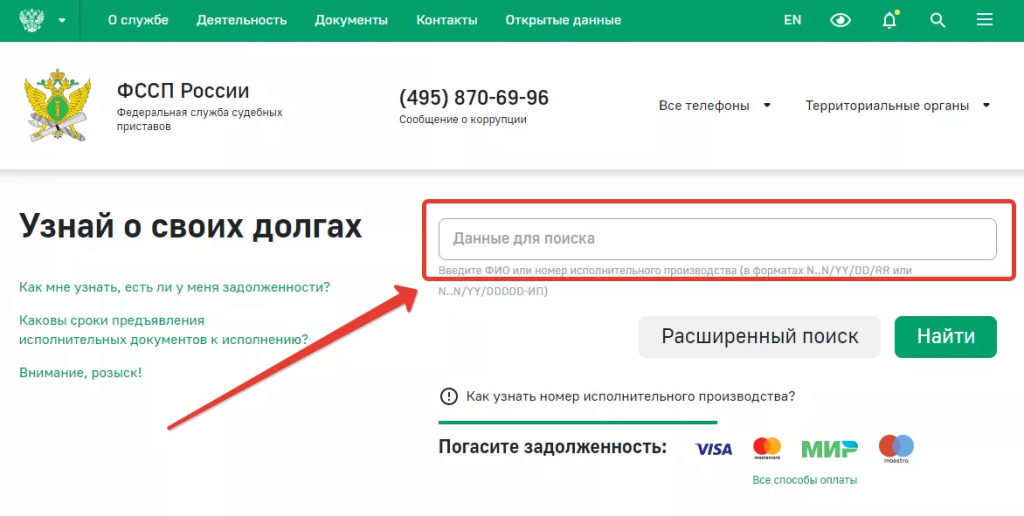

Проверка на сайте ФССП

На официальном сайте Федеральной службы судебных приставов (ФССП) России доступен поиск по базе открытых исполнительных производств. Этот ресурс позволяет каждому ввести свои персональные данные и узнать о наличии задолженностей, по которым были приняты судебные решения, а также проверить наличие ограничений на выезд из страны. Доступ к этой информации предоставляется бесплатно и без ограничений по количеству запросов.

Для получения информации о задолженностях необходимо:

- Перейти на сайт ФССП по адресу fssp.gov.ru.

- Ввести в поиск ФИО и дату рождения заемщика, или номер своего исполнительного производства.

- Ознакомиться с перечнем исполнительных листов, выданных судом и находящихся в работе у ФССП.

В случае обнаружения открытого судебного производства на ваше имя, рекомендуется немедленно связаться с приставом-исполнителем для выяснения возможных шагов по урегулированию ситуации. Это может помочь избежать неприятных последствий, таких как визиты судебных приставов домой или запрет на выезд из страны.

Почему появляются долги по кредитам

Долги по кредитам могут возникнуть не только из-за просроченных платежей со стороны заемщика, но даже в ситуациях, когда люди ответственно относятся к своим финансовым обязательствам. Вот две менее очевидные, но возможные причины:

Ошибка банка

Иногда даже после того, как вы полностью погасили все свои займы, в БКИ может остаться уведомление о наличии долга. Это может произойти из-за того, что банки и микрофинансовые организации (МФО) не всегда своевременно обновляют информацию в базах БКИ. В таком случае нужно получить подтверждение о полном погашении долга и повторно проверить свою кредитную историю, чтобы убедиться, что на вас не числятся долги.

Действия мошенников

Существует риск, что ваши личные данные или документы могут быть использованы мошенниками для оформления кредитов на ваше имя. Банки и МФО обязаны проверять личность клиентов, но системы безопасности не всегда способны предотвратить мошенничество. Если на вас оформили займ, необходимо немедленно обратиться в банк и подать заявление в полицию.

Чем опасны долги по кредитам

1. Ухудшение кредитной истории

Долги негативно отразятся в вашей кредитной истории, что затруднит получение новых кредитов в будущем, включая ипотеку, автокредиты и даже некоторые виды страхования.

2. Увеличение долга из-за пеней и штрафов

За просрочку платежей банки и МФО часто начисляют пени и штрафы, что увеличивает общую сумму долга и может привести к "снежному кому" долговых обязательств.

3. Юридические последствия

Кредитор может обратиться в суд для взыскания долга. Суд может арестовать счета и имущество заемщика, к тому же долг увеличится из-за судебных издержек.

4. Психологическое давление

Постоянные напоминания о долгах со стороны кредиторов и коллекторских агентств могут серьезно испортить настроение.

5. Риск стать невыездным

Может случиться так, что человек узнает о запрете на выезд из страны прямо в аэропорту, на пограничном контроле. Это может случиться из-за неоплаченного долга, по которому было решение суда.

6. Банкротство

Если долг достигает 500 тысяч рублей и просрочка дольше трех месяцев, существует риск, что суд признает вас банкротом.

7. Уголовная ответственность

В случаях злостного уклонения от выплаты долга заемщик может столкнуться с уголовной ответственностью, вплоть до лишения свободы на срок до двух лет.

Можно ли запретить оформление кредитов на ваше имя

С 1 октября 2022 года вступило в силу распоряжение Банка России о самостоятельном ограничении операций по своим счетам и картам. Например, можно поставить запрет на перевод крупных сумм или снятие наличных. В том числе есть возможность запретить выдачу кредитов на свое имя.

Однако на практике установить подобные ограничения может быть довольно сложно, так как потребуется подавать заявки в каждую банковскую или микрофинансовую организацию. Эксперты советуют начать с обращения в те финансовые учреждения, где у клиента уже имеются открытые счета или с которыми он имел дело ранее.

Как узнать задолженность другого человека

Прямого законного способа узнать о долгах другого человека не существует. Чтобы получить выписку из кредитной истории, нужно либо быть самим человеком, либо действовать от его имени с нотариально заверенной доверенностью.

В определенных случаях, есть возможность проверить наличие кредитных обязательств, связанных с залогом имущества. Однако этот метод дает лишь косвенные сведения и не позволяет узнать о кредитах, взятых без залога.

Реестр залогового имущества

В «Реестре уведомлений о залоге движимого имущества» вы можете узнать о наименовании кредитной организации и других подробностях залога. Для этого понадобится знать имя и фамилию человека.

Таким образом вы можете узнать долги любого человека, если знаете его имя и фамилию. Чтобы быть уверенным, что информация относится к нужному человеку, важно знать его дату рождения, место жительства и, если возможно, паспортные данные.

Сайт Росреестра

Также наличие залога на недвижимость можно сделать на сайте Росреестра, заполнив соответствующую форму запроса. Проверка информации в Росреестре может занять несколько дней. Но помните, что если квартира приобретена в ипотеку – вы не узнаете, в пользу какого банка наложен залог.

Сайт ФССП

Если суд уже открыл дело о взыскании долгов, данные можно найти на сайте ФССП. Для этого потребуются ФИО, дата рождения и место регистрации конкретного человека.