Если вы редко возвращаете ежемесячные платежи в срок, банк может отказать в выдаче очередного кредита. Одни действия плохо влияют на кредитную историю, а другие, наоборот, улучшают ее. В этой статье мы расскажем что такое кредитная история и почему важно за ней следить. Покажем, как проверить кредитную историю онлайн, посоветуем как ее улучшить или исправить ошибки.

Что такое кредитная история и почему она важна

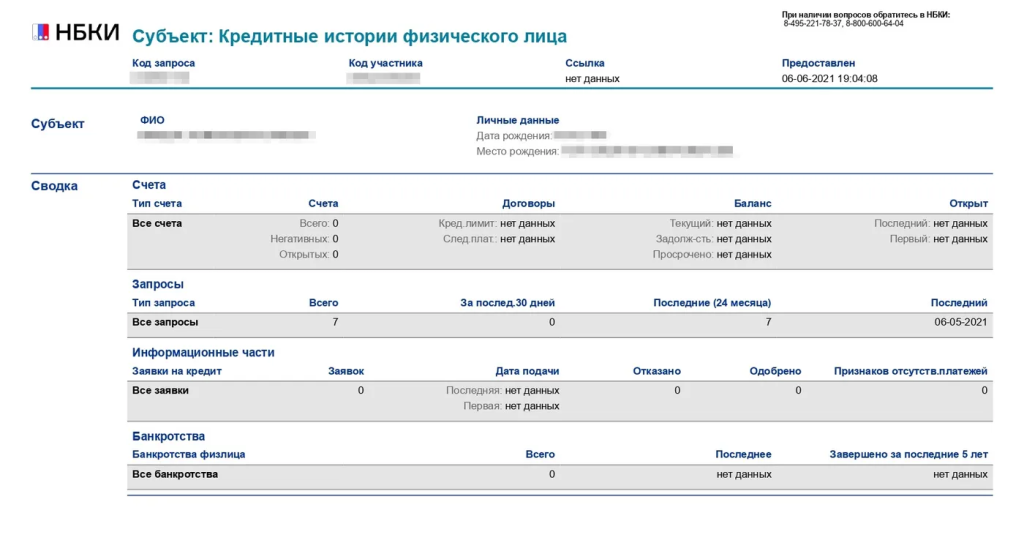

Кредитная история содержит сведения обо всех денежных обязательствах: займах, ипотеках, потребительских кредитах, которые у вас были, а также о том, как по ним платили. Она состоит из 4 блоков:

- В титульной части находится основная личная информация о вас: ФИО, дата рождения, номер паспорта, СНИЛС и ИНН.

- В основной части детально расписаны все долговые обязательства: закрытые и активные кредиты, их лимит и сроки, просроченные платежи и непогашенные долги. Если вы когда-либо проигрывали суды о взыскании денег или подавали на банкротство, это тоже будет видно в основной части кредитной истории. БКИ на основе этих данных составляют кредитный рейтинг. Он не влияет напрямую на решение банка, но тоже важен, так как говорит банкам о вашей платежной дисциплине. Чем выше оценка, которую вам дало БКИ, тем вы более привлекательны как заемщик.

- В закрытой части есть сведения о том, кто какие банки и МФО выдавали вам деньги, а также какие организации и зачем запрашивали кредитную историю.

- В информационную часть включают данные о кредиторах, типе кредитов, причинах отказа в кредитовании, просроченных платежах свыше 3 месяцев и другие подробности.

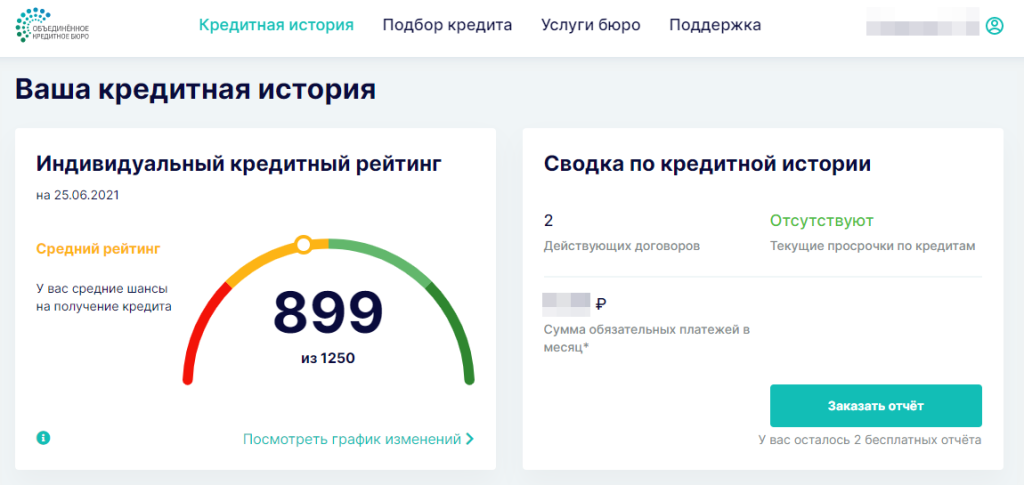

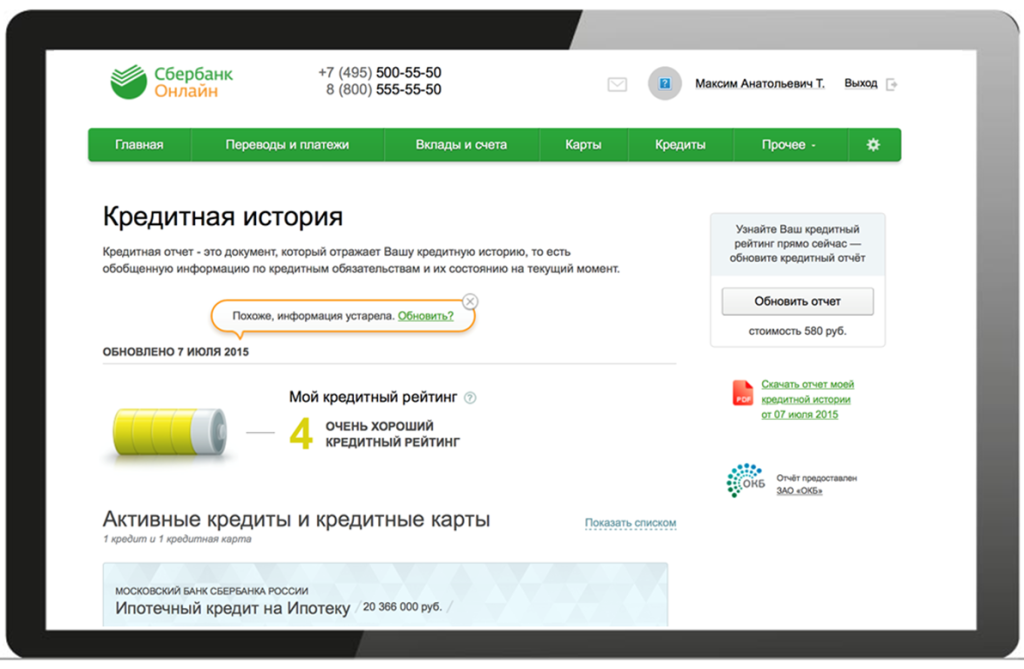

Вот как это выглядит.

Из-за чего портится кредитная история

Испортить кредитную историю куда проще, чем исправить. Есть очевидные действия, которые ее портят, например, просроченные задолженности и судебные иски по ним. Но есть и неочевидные действия, которые ухудшают кредитный рейтинг. Расскажем о них подробнее.

Отказываться от кредита

Вы подали заявку на кредит, а потом отказались от него — бывает и такое. Возможно, вам одобрили кредит в другом банке на выгодных условиях или просто деньги больше не нужны. Многие считают такие отказы признаком непостоянности и ненадежности клиента.

Гасить кредит досрочно

Кажется, что гасить долги досрочно — хорошо, но для некоторых банков это не так. Когда вы платите досрочно, проценты пересчитывают и вы отдаете меньше — банкам это невыгодно. В некоторых организациях за досрочное погашение даже есть штрафы.

Подавать несколько заявок одновременно

Вместо того, чтобы отправлять несколько заявок, выберите компанию с лучшими условиями, тщательно изучите ее требования и отправьте заявку только туда. Если придет отказ — проанализируйте свою кредитную историю, чтобы выяснить причину отказа, исправьте и только тогда пробуйте снова.

Иметь задолженность по кредитной карте

Кредитная карта — это тоже кредит, поэтому задолженности по ней отображаются в истории. Если у вас есть незакрытый остаток по кредитке, то перед оформлением кредита его лучше погасить, либо предоставить банку справки о доходе, из которых понятно, что платить по двум счетам для вас не проблема.

Платить сначала банку

Часто клиенты, имеющие задолженность и в банке и в МФО платят сначала банку, думая, что так кредитная история не будет портиться. Это ошибка, ведь у банка нет приоритета перед МФО. Лучше сначала внести платеж по графику в МФО: проценты и пеня будут начисляться каждый день, а погасив долг вы избежите переплаты. К просрочкам на несколько дней банк относится лояльно, но если не внесете платеж в ближайший месяц, это испортит вашу кредитную историю.

Не брать займы и кредиты

Совсем не иметь кредитной истории — тоже плохо. Иногда люди специально берут мелкие займы или кредиты на покупки, за которые могут заплатить наличными. Это хорошая стратегия, ведь когда вам действительно понадобится кредит с хорошей ставкой, у банка будет меньше сомнений. У заемщиков без кредитной истории, как правило, требуют больше документов и проверяют их пристальнее.

Как история влияет на кредитный лимит?

Изучая кредитную историю, банки определяют размер кредита, который они готовы предоставить. Своевременные платежи по прошлым кредитам способствуют увеличению кредитного лимита. Однако, если в истории присутствуют задержки по платежам или имеется большое количество действующих займов, банки могут сократить лимит или вовсе отказать в займе.

Где хранится кредитная история?

В России кредитная история хранится в специализированных организация – бюро кредитных историй(БКИ). Кредитные бюро собирают, обрабатывают и хранят информацию о кредитных обязательствах физических и юридических лиц. Банки и МФО сами решают, с какими бюро они будут сотрудничать. Следовательно, сведения о конкретном заемщике, доступные в различных кредитных бюро, могут отличаться.

Существует несколько крупных кредитных бюро в России, среди которых:

- Национальное Бюро Кредитных Историй (НБКИ) - одно из крупнейших кредитных бюро, которое собирает и анализирует информацию о кредитных операциях.

- Объединенное Кредитное Бюро (ОКБ) - еще одно крупное бюро, которое предоставляет широкий спектр услуг, связанных с кредитными историями.

- Эквифакс Кредит Сервисиз - международное кредитное бюро, также активно работающее на российском рынке.

- Бюро кредитных историй "Русский Стандарт" и другие.

Граждане России имеют право раз в год бесплатно получить свою кредитную историю из кредитного бюро, чтобы ознакомиться с собранной информацией и, при необходимости, внести корректировки в случае обнаружения ошибок.

Кредитная история хранится на протяжении всего периода погашения кредита и продолжает храниться в течение семи лет после полного закрытия всех кредитных обязательств. Если в течение этих семи лет в кредитной истории не происходит никаких изменений, то кредитная история может быть удалена из баз данных кредитных бюро.

Зачем банкам нужна кредитная история?

Банк всегда проверяет кредитную репутацию заемщика перед тем, как принять решение. Для него это способ узнать насколько вы надежный человек и действительно ли собираетесь платить по счетам. Даже если у вас высокий подтвержденный доход, но кредитная история испорчена, банк с высокой вероятностью откажет.

Банк отправляет запрос в любое бюро и получает в ответ кредитную историю, где изучает следующую информацию:

- Сколько погашенных и непогашенных кредитов у вас есть. Желательно, чтобы на момент оформления нового кредита старый был оплачен.

- Сколько просрочек по платежам вы допустили. Мелкие просрочки на 1-2 дня не особо важны, но банк смутит если вы не платили больше месяца, либо делаете это регулярно.

- Сколько неоплаченных кредитов было передано коллекторам или в суд для взыскания. Такие моменты в кредитной истории — всегда минус для заемщика.

- Есть ли у вас статус банкрота и когда он был поставлен. Банк не имеет права выдать вам ссуду, пока вы числитесь банкротом.

- Брали ли вы займы в МФО. Эти организации требуют меньше документов и не так строго проверяют заемщиков, поэтому если вы часто берете займы, банк может подумать что вам есть что скрывать.

- Сколько раз вы, другие банки и кредитные организации делали запрос в БКИ. Если вы отправили заявку на кредит сразу в несколько банков, надеясь увеличить шансы на одобрение, то это было ошибкой. Из-за большого количества обращений банки могут заподозрить вас в мошенничестве или плохом экономическом положении, и отказать.

Зачем нужно проверять свою кредитную историю?

Проверка кредитной истории помогает понять, легко ли вам будет взять кредит и на каких условиях. Если в истории есть ошибки, их можно исправить, чтобы улучшить свои шансы на получение кредита. Также это способ узнать, не использовал ли кто-то ваши данные для взятия кредита без вашего ведома. Зная свою кредитную историю, вы можете лучше планировать свои финансы и работать над улучшением своего рейтинга.

Узнать кредитную историю другого человека без его согласия нельзя, это конфиденциальная информация. Доступ к кредитной истории имеет только сам владелец, либо организации, которым он дал на это право. Если вам необходимо узнать кредитную историю человека, например, в случае оформления совместного кредита или поручительства, следует попросить этого человека предоставить соответствующую информацию самостоятельно.

Как найти и проверить свою кредитную историю

Есть три способа как можно проверить кредитную историю самостоятельно через интернет:

Через Госуслуги

Зарегистрируйтесь на Госуслугах и подтвердите учетную запись. Там же заполните заявку в ЦККИ. В ответ в ваш личный кабинет придет ответ со списком БКИ, где хранится ваша кредитная история. Далее зарегистрируйтесь на сайте одного из этих БКИ и запросить у них отчет о вашем кредитном рейтинге.

Через Центробанк

Можно запросить данные о БКИ у Центробанка. Узнайте код субъекта кредитной истории. Он указан на титульном листе любого кредитного договора. Если договора на руках нет, то запросите свой код у работника банка, где вы кредитовались.

Когда будете отправлять запрос на получение сведений о БКИ на сайте Центробанка, введите этот код в нужное поле. Ответ со списком БКИ придет на электронную почту. Далее вы регистрируетесь на сайте одного из БКИ и запрашиваете кредитную историю.

Через посредников

Если нет времени или желания самому запрашивать документы, можете делегировать это посредникам: банку, микрофинансам, брокеру или онлайн-сервису. Цена услуги от 300 до 100 рублей. Посредник выполнит ту же самую процедуру с запросами в ЦКИИ и БКИ, а вам пришлет готовую историю.

Как исправить ошибки в кредитной истории?

Иногда кредитная история портится не по вашей вине, а из-за ошибок оператора или сбоя в системе. Это можно исправить, но придется сходить в отделение банка и написать заявление.

То же самое можно сделать в НКБИ — самом крупном кредитном бюро в России. Заявление можно написать в свободной форме: главное укажите свои паспортные данные и опишите ошибку, которую нашли. В среднем исправление занимает 30 дней.

Как улучшить кредитную историю?

Если вы выяснили какие факторы мешают вам получить деньги, то можете исправить это. Исключение — если вы оформляли кредиты, не платили по ним и попали в черный список заемщиков сразу нескольких организаций. В остальных случаях выберите способ, который вам больше подходит.

Погасите долги

Речь не только о кредитах. В истории отображаются неоплаченные алименты, штрафы за вождение, неоплаченные коммунальные услуги и прочее. Погасите их, если хотите занять деньги у банка.

Заведите кредитную карту или возьмите микрозайм

Кредитку с небольшим лимитом или займ до 10000 рублей получить несложно. Регулярно тратьте деньги и вовремя пополняйте счет, и через 3–12 месяцев это улучшит вашу кредитную историю.

Покупайте товары в рассрочку

Даже если у вас есть деньги, возьмите товар в рассрочку и вовремя оплатите все платежи. У магазинов могут быть специальные программы рассрочки, которые легко получить. В отличие от покупки в кредит, вы не переплачиваете проценты, но повышаете свой рейтинг. Желательно, делать такие покупки на протяжении нескольких месяцев.